Marginalità (3%) ancora inferiore alla media di settore (6%) per la logistica healthcare

Fatturati medi e numero di spedizioni aumentano, secondo l’ultima ricerca tematica dell’Osservatorio Contract Logistics del Politecnico di Milano

La logistica italiana per il settore healthcare continua a crescere, diventando sempre più strategica per garantire continuità operativa e qualità del servizio in un contesto caratterizzato da forte incertezza e in cui si fa spazio con forza l’Intelligenza Artificiale, adottata ormai dal 60% delle aziende.

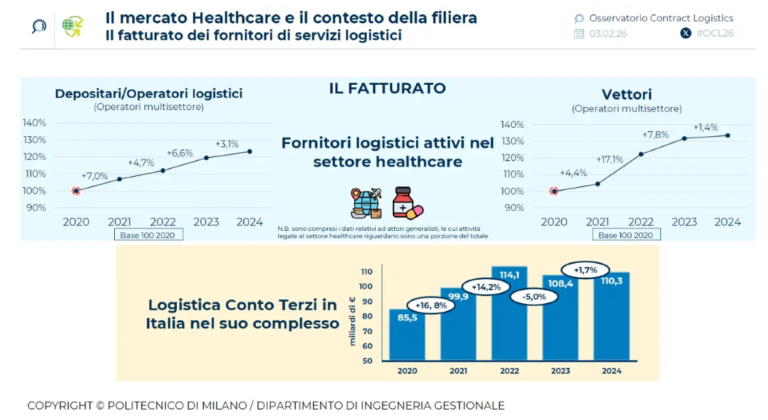

Lo rileva l’ultima ricerca tematica dell’Osservatorio Contract Logistics Gino Marchet del Politecnico di Milano, che innanzitutto riscontra per le imprese del segmento una crescita dei fatturati (in media negli ultimi tre anni) dell’1,7%, inferiore rispetto a quello della logistica nel suo complesso. Anche la marginalità media (calcolata come rapporto tra Ebitda e fatturato) si attesta su quote più basse. Nel dettaglio questa risulta del 3% per operatori logistici e depositari (contro il 6% medio del settore) e del 5,2% per i vettori (contro il 6,7%).

“I livelli di marginalità ancora contenuti – ha commentato al riguardo Damiano Frosi, Direttore dell’Osservatorio Contract Logistics – confermano la necessità di un’evoluzione del modello, che passi da una logica prevalentemente operativa a una visione più strategica della logistica, supportata da innovazione tecnologica e collaborazione di filiera”.

È nel complesso positivo l’andamento dei distributori intermedi, che nel 2024 raggiungono un fatturato complessivo di 16,5 miliardi di euro, con una crescita significativa rispetto all’anno precedente (15,5 miliardi di euro). Il settore si conferma inoltre dinamico sul fronte delle operazioni di M&A. Nel periodo 2021–2025 sono 24 quelle mappate nel comparto logistics healthcare, su un totale di 167 nella logistica italiana.

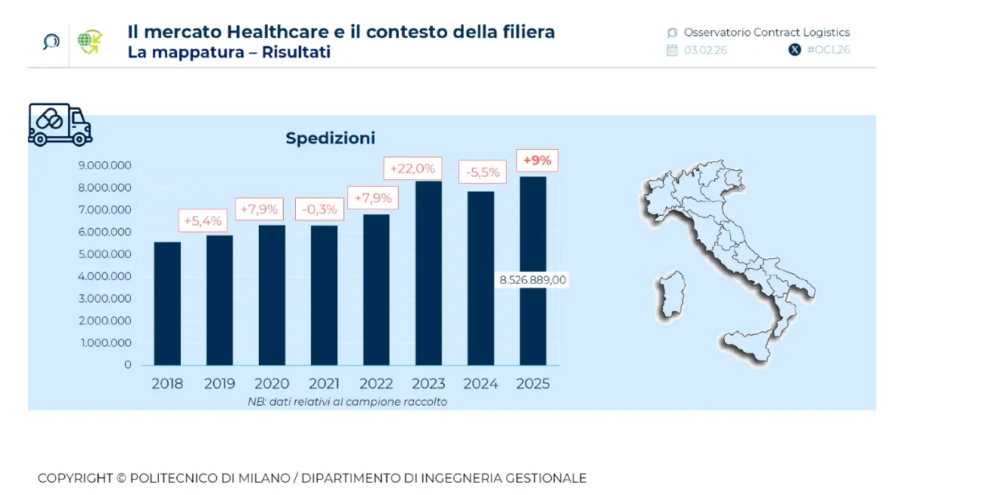

L’analisi del gruppo di lavoro del Politecnico di Milano rileva inoltre che, dopo il lieve calo del 2024, nel 2025 il numero totale di spedizioni torna a crescere (+9%), superando gli 8,5 milioni. A fronte di una leggera riduzione dei colli spediti (-1%), si registra un aumento dei chilogrammi movimentati (+19%), segnale di un incremento del peso medio dei colli.

Lo scorso anno inoltre a fronte di un incremento delle spedizioni destinate ai distributori intermedi, si registra un calo del rapporto fra colli e spedizioni, dato che riflette un maggior frazionamento dei flussi inbound. Al contrario, il canale farmacia mostra un aumento del 17% di questo parametro, segno che le spedizioni iniziano a consolidarsi.

Un focus è stato dedicato al tema della Intelligenza Artificiale. Al riguardo Marco Melacini, Direttore Scientifico dell’Osservatorio, ha rilevato che le aziende “stanno superando una fase sperimentale, orientando le soluzioni digitali verso il miglioramento della qualità dei processi e del livello di servizio, elementi oggi centrali per garantire continuità e affidabilità lungo tutta la filiera”.

Nel dettaglio, ad oggi oltre il 50% delle aziende committenti e quasi il 60% dei fornitori di servizi logistici dichiarano di aver già adottato soluzioni di Ai; il 71% delle aziende del settore Healthcare dichiara di avere delle applicazioni su processi aziendali specifici – contro il 29% delle aziende che dichiara invece soluzioni su attività trasversali – quota destinata a crescere ulteriormente nei prossimi cinque anni, quando i processi verticali raggiungeranno il 76%.

L’adozione dell’Ai avviene prevalentemente in ambito “ufficio”, con il 26% delle aziende committenti e il 22% dei fornitori logistici che hanno implementato soluzioni digitali a supporto delle attività operative, mentre le applicazioni “sul campo” riguardano rispettivamente il 16% e il 13% dei casi.

Gli obiettivi principali che guidano l’introduzione dell’Intelligenza Artificiale sono il miglioramento della qualità dei processi, indicato dal 36% delle aziende del settore, e l’innalzamento del livello di servizio, citato dal 32%, seguiti dall’aumento della produttività e dalla riduzione dei costi, entrambi al 16%.

Passando infine al peculiare contesto della logistica ospedaliera, l’analisi ha rilevato nel periodo 2009–2024 la presenza di 285 contratti stipulati con strutture sanitarie pubbliche, per un valore complessivo di 766 milioni di euro. La tipologia di servizio più diffusa è la gestione del magazzino ospedaliero (47%), ma negli ultimi due anni cresce in modo significativo la logistica integrata, che raggiunge il 18% dei contratti, rispetto a una media storica dell’8%, confermando un progressivo orientamento verso modelli di outsourcing sempre più strutturati. Una quota pari al 9% dei contratti, stipulata a livello di Aree Vaste, concentra il 63% dell’importo complessivo, evidenziando una forte polarizzazione della spesa.

Escludendo tali contratti, dopo il picco registrato nel 2022, il numero delle gare mostra una flessione nel 2023, seguita da una ripresa nel 2024. Nel 2024 si osserva inoltre una riduzione della spesa annua complessiva degli ospedali per l’acquisto di servizi logistici, interpretabile come un calo fisiologico dopo il boom del biennio 2021–2022. toricamente, oltre alla gestione del magazzino, i servizi più diffusi sono il trasporto interno (16%), l’handling interno (14%), il trasporto in ospedale (8%) e l’advanced packaging (7%).

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY