Si arresta l’emorragia di aziende italiane di logistica e trasporti

‘Freddo’, green e competenze doganali spingono le M&A di settore nel 2025

Milano – L’emorragia che si è osservata negli anni scorsi tra le imprese italiane di logistica e trasporti pare essersi arrestata.

Nel suo insieme il comparto – lo ha svelato la ricerca 2025 dell’Osservatorio Contract Logistics Gino Marchet del Politecnico di Milano, presentata nei giorni scorsi – conta infatti (al 2023) 78.900 aziende (-0,8% sull’anno precedente), numero che secondo i ricercatori indicherebbe l’avvio di una fase di stabilizzazione dopo le flessioni marcate degli anni scorsi. Per dare un’idea del fenomeno, si può ricordare che nel 2022 quelle censite erano state 79.500, l’anno prima 82.000, mentre nel 2009 il loro numero complessivo era ancora pari a 114.500.

Si tratta di un dato, quello del 2023, risultante dalla combinazione di diverse spinte: in primis la contrazione del numero delle aziende di autotrasporto, 734 in meno, a sua volta frutto però di dinamiche contrapposte quali l’aumento delle società di capitali di settore (+107 per un totale di 11.915, +0,9%) e la diminuzione di quelle che non lo sono (-841, per 60.347 imprese complessive, -1,4%). A scendere sono state per numero anche le case di spedizioni (saldo di 1.959 aziende, ovvero 9 in meno, -0,5%) così come gli operatori logistici (914, 21 in meno cioè -2,2%).

Parallelamente il settore ha visto un complessivo aumento dei gestori di magazzino (3.012, +82 ovvero +2,8%), di corrieri (592, +15 ovvero +2,6%), di gestori di interporti e terminal intermodali (74, +2 pari a +2,8%) e di operatori del trasporto ferroviario combinato (63, +2 ovvero +3,3%).

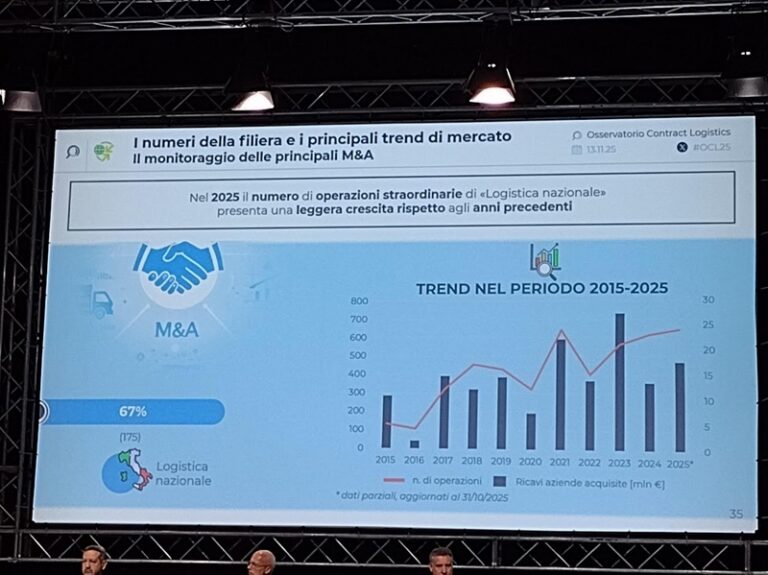

Oltre al saldo tra nascite e morti di aziende, la ricerca ha però fornito anche un aggiornamento sui ‘matrimoni’ recenti, ovvero le M&A (mergers&acquisitions, ovvero fusioni e acquisizioni) che hanno interessato il settore.

Tra le imprese italiane, nel 2025, ha rilevato, sono aumentate le operazioni straordinarie (24 quelle contate, per un volume di affari delle acquisite di oltre 15 milioni di euro).

A orientarle sono stati obiettivi quali il completamento dei network (16 casi), l’ampliamento della gamma dei servizi offerti (7), o scelte di terziarizzazione (1).

Più in generale – ovvero anche al di fuori del contesto nazionale – queste iniziative si sono svolte in buona misura nel segmento della cold chain, nonché nella direzione dell’acquisizione di competenze in ambito doganale, di soluzioni green, così come nell’ultimo miglio, sono state guidate dalla necessità di posizionarsi in mercato strategici o sono seguite alle riorganizzazioni delle alleanze container a livello globale.

Nella Penisola vanno ascritti alla prima categoria tra le altre l’acquisizione di Gi.ma.Trans da parte di Brivio & Viganò d il passaggio delle attività italiane di Fm Logistic a NumberOne, maxi-operazione – da 60 milioni di fatturato, due siti e 200 addetti – con cui quest’ultima si è anche assicurata nuove competenze nell’e-commerce.

F.M.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY