Contract logistics in Italia: nel 2022 continua la crescita (+2,8%) ma i ricavi calano in termini reali (-5,2%)

Il mercato della logistica conto terzi è cresciuto in Italia anche nel 2022, tanto che a fine anno raggiungerà quota 91,8 miliardi di euro (+2,8% sul 2021). Su questo dato pesa però l’effetto dell’inflazione, tale che guardando ai termini reali il fatturato registra invece un calo del 5,2%. Lo evidenzia l’ultima ricerca dell’Osservatorio Contract Logistics […]

Il mercato della logistica conto terzi è cresciuto in Italia anche nel 2022, tanto che a fine anno raggiungerà quota 91,8 miliardi di euro (+2,8% sul 2021). Su questo dato pesa però l’effetto dell’inflazione, tale che guardando ai termini reali il fatturato registra invece un calo del 5,2%.

Lo evidenzia l’ultima ricerca dell’Osservatorio Contract Logistics Gino Marchet del Politecnico di Milano, presentata oggi nel capoluogo lombardo.

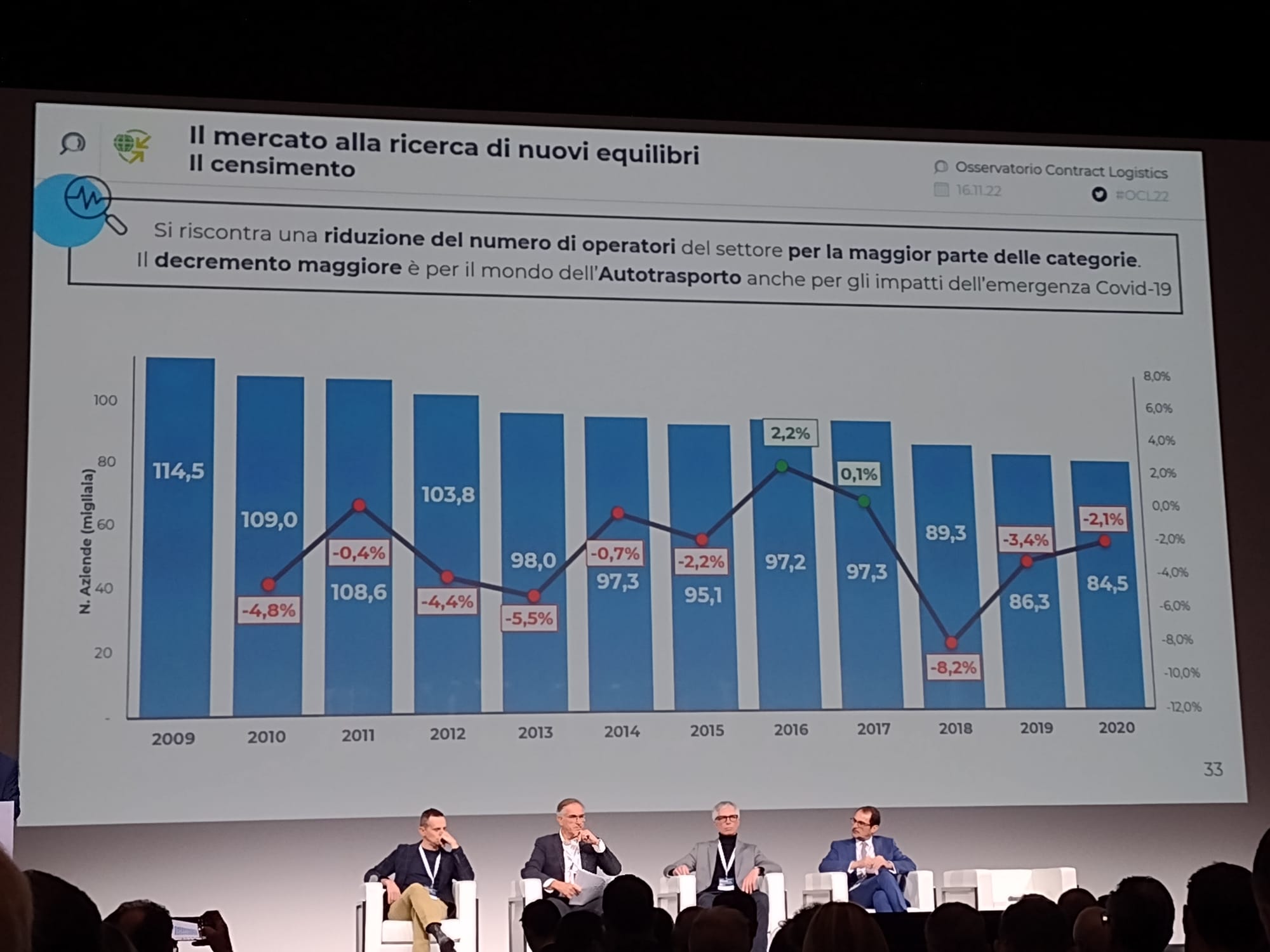

L’indagine mostra anche una forte crescita della terziarizzazione, con il ‘conto terzi’ che è stato pari (nel 2020 però, ultimo anno con dati disponibili a consuntivo) al 43,6% del totale (50,7 miliardi di euro sui complessivi 116,4 miliardi), in aumento dunque sul 43,1% del 2019. Questa tendenza è stata accompagnata da una parallela riduzione del numero di operatori del settore (-2,1%), per un totale di 84.500 imprese (30mila in meno rispetto al 2009), in particolare a causa del consolidamento osservato nell’autotrasporto.

“La logistica oggi è il settore che guida la ‘sfida della capacità’” ha commentato il Responsabile Scientifico dell’Osservatorio Marco Melacini, evidenziando come il recupero di questa stessa capacità si potrà avere facendo leva su soluzioni intangibili, ad esempio nella ricerca di “nuovi equilibri, nella valutazione degli investimenti necessari a introdurre soluzioni di Logistica 4.0 o di efficienza energetica, nella trasformazione dei processi e dei network logistici, nel potenziamento della collaborazione fra gli attori della filiera”. In questo senso, l’ambito che ha più sofferto è stato quello del trasporto, tanto che il 96% delle aziende ha evidenziato di avere modificato l’impostazione della relazione mittente-destinatario-fornitore di servizi logistici rispetto a contratti, pianificazione, visibilità e processi.

Relativamente al 2022, l’analisi mostra inoltre un ulteriore forte aumento dei costi dei fattori produttivi, dopo quello del 2021, in particolare per energia e carburanti, mentre come visto i noli da qualche mese a questa parte stanno vivendo un vertiginoso crollo. Nel dettaglio, quello del diesel è aumentato del 13%, quello dell’energia elettrica del 13,5%, i canoni di locazione hanno segnato un +3%, mentre sono proseguiti gli adeguamenti di costi del lavoro previsti dal Ccnl, per circa un +1,5% all’anno.

Il nuovo Transport Index, elaborato dall’Osservatorio per monitorare l’andamento mensile del mercato, evidenzia per l’ambito contract un grande aumento dei costi di trasporto in tutto il 2022, con due impennate a marzo (+5,1% rispetto a gennaio) e giugno (+8,7%), e il picco a luglio (+9,2%). Aumenti dovuti soprattutto alla componente fuel, ma anche alle condizioni di mercato e alla mancanza di equilibrio tra domanda-offerta. L’andamento della curva di acquisto spot ha prevedibilmente valori ancora più elevati.

“Le sfide dei fornitori di servizi logistici – ha commentato al riguardo Damiano Frosi, Direttore dell’Osservatorio Contract Logistics – si rispecchiano nelle numerose operazioni di M&A, che nel panorama internazionale vedono affermarsi grandi player caratterizzati da un alto livello di integrazione verticale e un ampliamento dei servizi. Per i Top Player aumenta il valore degli investimenti e delle immobilizzazioni, crescono i valori del Capex rispetto al fatturato e dell’incidenza del costo del lavoro diretto sul fatturato”.

L’analisi dell’Osservatorio si è infine concentrata sul tema della Logistica 4.0, considerata un elemento chiave anche per recuperare capacità operativa.

La ricerca ha evidenziato che le aziende italiane si stanno concentrando principalmente su soluzioni di Digitization (tecnologie per la raccolta e la gestione di informazioni digitali). Il 72% di loro ha realizzato almeno un progetto in questo ambito, tra tablet ai varchi di accesso, sistemi RFId o sensori che raccolgono dati in modo automatico e li inviano a un sistema informativo, API per scambiare dati tra sistemi informativi diversi, blockchain per notarizzare i dati raccolti, consentendo la certificazione delle informazioni. Segue per livello di interesse (32%) la Automation, con lo sviluppo di soluzioni quali magazzini dotati di sensoristica avanzata o flotte di mobile robot per la movimentazione dei materiali. Il 14% delle imprese, quindi, ha avviato progetti di Analytics (soprattutto casi pilota) quali software big data che, nei casi più avanzati, consentono di aggregare e organizzare moli di dati, produrre previsioni con artificial intelligence o simulazioni basate su dati real-time, applicare concetti di digital twin al processo logistico per valutare diversi scenari.

“La Logistica 4.0 in questi anni è diventata sempre più pervasiva nelle realtà aziendali e presenta oggi tecnologie mature per una diffusione su larga scala, ma per creare davvero valore le aziende devono combinare l’utilizzo dei tre pilastri del paradigma 4.0, Automation, Digitization e Analytics, con la trasformazione contestuale dei processi” ha concluso il Ricercatore dell’Osservatorio Emilio Moretti, rilevando inoltre come l’analisi mostri una maggiore diffusione delle tecnologie di Automation e Digitization, mentre il ricorso alle Analytics per le imprese italiane sia spesso successivo alla riprogettazione del processo.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY