Consolidamento fornitori ma scarso backsourcing tra le imprese italiane nel post Covid-19

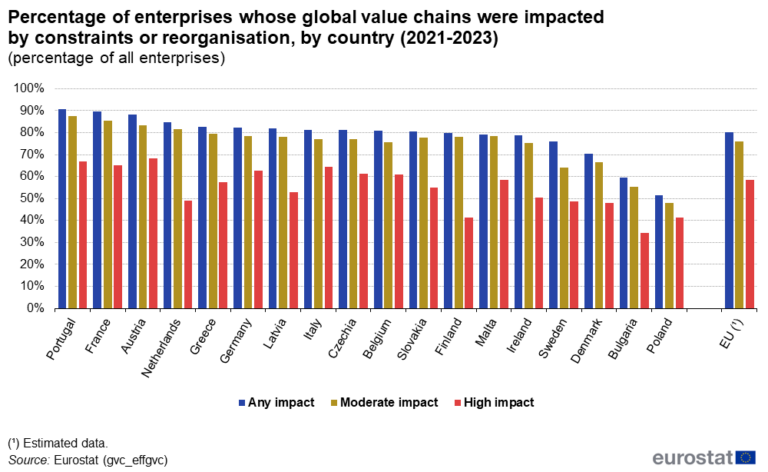

La Penisola, rileva Eurostat, ha subito più di altri paesi Ue le criticità del settore dei trasporti nel triennio 2021-2023

Aumento dei costi delle materie prime, problemi di capacità nei trasporti, carenze di forniture, effetti delle sanzioni alla Russia sono alcune delle criticità che le imprese della Ue si sono trovate ad affrontare nel triennio 2021-2023, e che in parte persistono tuttora.

Il loro impatto sulle catene del valore è al centro delle analisi Gvc (Global Value Chain) di Eurostat, l’ufficio statistico dell’Unione Europea, i cui ultimi risultati per il tre anni in questione sono stati diffusi oggi. In particolare lo studio punta a evidenziare gli ostacoli principali che le imprese hanno incontrato nel gestire produzione e distribuzione globali, a misurarne l’impatto e a monitorare quali siano state le strategie di adattamento, quelle a favore di re o nearshoring.

In media, nella Ue – rivela l’analisi – il Covid-19 è stato in sé un vincolo per molte aziende (56% delle imprese), in particolare nel 2021 e 2022. La crisi energetica europea ha causato un forte aumento dei costi produttivi (per il 62%), mentre la carenza di materie prime, beni intermedi e finali è indicata come criticità dal 49%, con picchi del 66% in Austria e 64% in Portogallo. Anche le difficoltà del trasporto sono state sentite da quasi la metà delle aziende, con un impatto particolarmente alto segnalato in Italia.

Guardando da vicino la Penisola, si nota che circa il 55% delle imprese italiane ha indicato per il triennio difficoltà nel reperimento di materie prime, intermedie e di beni finali, una percentuale superiore anche a quella media dell’Unione Europea (49,1%), e che colloca l’Italia al quarto posto dopo l’Austria, il Portogallo e la Germania.

Anche rispetto al costo delle materie prime, l’Italia supera i valori medi raggiunti Ue per quel che riguarda il triennio 2021-2023. In particolare circa il 70% delle imprese lamentava costi aumentati di energia circa il 70%, contro una media Ue del 61,9% circa.

Particolarmente pesanti come accennato sopra sono state le difficoltà nell’ambito dei trasporti (ridotta capacità disponibile, transit time cresciuti, costi aumentati). L’Italia si colloca infatti al secondo posto tra tutti i paesi Ue, dato che questa criticità è segnalata da circa il 60% delle imprese, a fronte di una media europea del 46,7%%, un valore che la colloca al secondo posto in assoluto dopo il Portogallo.

Spostando infine lo sguardo alle contromisure, Eurostat ha analizzato come tra le più adottate vi sia quella di rilocalizzare le attività, attuando strategie che perseguano il nearshoring (ricerca di fornitori o acquirenti nella Ue) e il farshoring (al di fuori dei confini Ue).

In Italia il 55% delle imprese ha attuato l’una o l’altra – con una predilezione però per il nearshoring, che da solo vale oltre il 30% -, percentuale superiore a quella media europea che è di circa il 50% (al vertice c’è il Portogallo, dove il nearshoring è stato scelto dal 50% delle imprese e che complessivamente, quindi includendo anche il farshoring, arriva all’85% del totale.

Un’altra strategia scelta dalle imprese riguarda la propria base di fornitori. L’analisi di Eurostat si è concentrata su due scelte, ovvero quella di focalizzarsi sui partner più affidabili (con una spinta quindi alla contrazione della platea) o al contrario verso l’espansione della propria rete. Nel complesso, le imprese Ue hanno preferito la prima e anche in questo contesto l’Italia è stata tra i paesi che l’hanno perseguita in misura maggiore. Il consolidamento della propria base fornitori è stato infatti scelto da circa il 40% delle imprese (mentre il 20% ha dichiarato di essere andato alla ricerca di una espansione del proprio network), una percentuale che la colloca al terzo posto, con dati superiori a quelli della media europea, che è del 30%.

Resta invece raro, in generale, nell’Unione Europea, il fenomeno del back-sourcing, ovvero l’internalizzazione delle proprie funzioni di business. In Italia lo è stato ancora meno, dato che solo circa l’1% delle imprese hanno optato per questa possibilità. Altre due strategie tracciate nell’analisi riguardavano la ridefinizione di processi, in particolare con la digitalizzazione o l’incremento delle scorte. In questo quadro l’Italia si colloca in linea con la media europea, con la digitalizzazione dei processi che è stata perseguita da un poco più del 30% delle imprese (contro il 34,1% medio Ue), mentre poco meno del 30% ha incrementato il proprio inventario (a fronte di una media del 27,6%in Ue).

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY