Perchè il futuro appare quantomai fumoso per l’autotrasporto italiano secondo Baccelli (Bocconi)

Peculiarità nazionali, mutamenti macroeconomici e geopolitici, sostenibilità: l’incertezza regna sovrana sul settore

Genova – Sono decisamente in chiaroscuro le prospettive per il settore dell’autotrasporto.

Lo si evince dall’analisi che Oliviero Baccelli, Senior Advisor Pts e Responsabile Area Trasporti del Centro di Ricerca Green dell’Università Bocconi, ha presentato oggi a Genova in occasione di un convegno organizzato da Trasportounito e incentrato sulla problematica dei tempi di attesa e sull’impatto della nuova normativa in materia inserita nell’ultimo Decreto infrastrutture.

Prima l’accademico ha evidenziato la peculiarità italiana di un’elasticità alle variazioni del Pil superiore a 1 (per i trasporti in generale, autotrasporto compreso), a fronte di andamenti nelle economie mature sostanzialmente paralleli, una particolarità legata probabilmente al peso di import-export sull’economia del paese. Poi ha rammentato il peso dell’autotrasporto sul totale (87% a fine 2023) degli spostamenti di merci in Italia, che resta alto, tanto più che per la principale alternativa – la ferrovia – “le interruzioni di linea dovute a cantieri, frane (Frejus) e incidenti (Gottardo) hanno limitato notevolmente le ambizioni di sviluppo negli ultimi anni”, registrando anzi cali importanti nei porti, teoricamente i poli più indicati, per ragioni di economie di scala, per la rotaia.

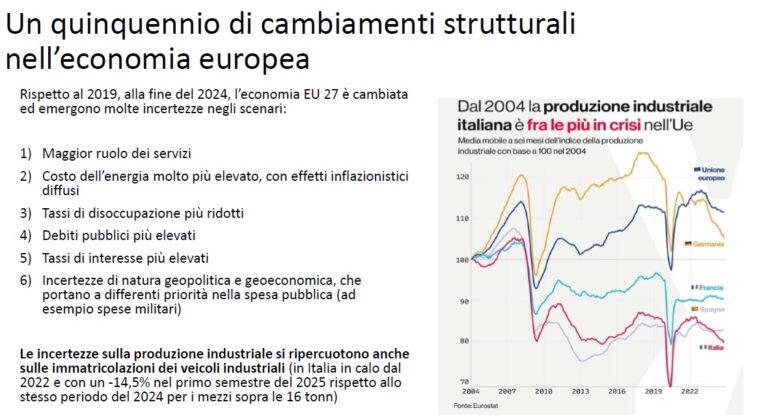

A latere di queste considerazione Baccelli ha brevemente esposto la situazione delle economie europee e di quella italiana: “Rispetto al 2019, alla fine del 2024, l’economia EU 27 è cambiata ed emergono molte incertezze negli scenari: maggior ruolo dei servizi, costo dell’energia molto più elevato, con effetti inflazionistici diffusi, tassi di disoccupazione più ridotti, debiti pubblici più elevati, tassi di interesse più elevati, incertezze di natura geopolitica e geoeconomica, che portano a differenti priorità nella spesa pubblica (ad esempio spese militari)”.

In Italia la produzione industriale è in calo lieve ma pio o meno costante dal 2022, prodotto di andamenti molto differenti dei vari comparti: “I settori trainanti nel 2025 sono stati farmaceutico (+ 21,7%), alimentare (+5,7%), elettronica (+6,4%) e chimico (+4,3%). In calo invece energia (-5,2%), mezzi di trasporto (-13,1%) e tessile abbigliamento (-12,3%). La produttività industriale resta stagnante, con segnali di crescita concentrati nei settori a basso valore aggiunto”. Un mix di fattori che ha effetti immediati sull’autotrasporto: “Le incertezze sulla produzione industriale si ripercuotono anche sulle immatricolazioni dei veicoli industriali. in Italia in calo dal 2022 e con un -14,5% nel primo semestre del 2025 rispetto allo stesso periodo del 2024 per i mezzi sopra le 16 tonnellate”.

Da qui la conclusione appunto in chiaroscuro di Baccelli: “Gli scenari di sviluppo economico a livello europeo e italiano sono molto incerti a causa di dinamiche contrastanti (crisi energetiche, riconfigurazione delle catene di produzione manifatturiera, nuove priorità per investimenti pubblici). Il settore dell’autotrasporto è a supporto della produzione e dei consumi, che hanno prevedibili prospettive di sviluppo limitate sulla scala nazionale. Il settore è soggetto ad un quadro regolatorio in evoluzione, che prevedibilmente comporterà la necessità di investimenti che favoriranno le aziende più strutturate. Le opportunità di sviluppo dell’intermodalità saranno disponibili solo nel lungo periodo (oltre il 2032), ma nel frattempo le temporanee limitazioni al traffico per cantieri richiederanno maggior flessibilità organizzativa agli operatori stradali. I rilevanti investimenti in corso nella portualità a supporto dello sviluppo dei traffici containerizzati (Vado Ligure, Genova, La Spezia e Livorno) permetteranno d’altro canto un’estensione delle catchment area di riferimento e lo sviluppo anche di nuovi traffici transalpini, anche autostradali nel medio periodo”.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY