Cosa dicono le operazioni di M&A concluse nel mercato italiano della logistica

Milano – Nel corso del periodo 2015-2022 sono state 148 le operazioni di M&A (mergers and acquisitions) concluse nel mercato italiano della logistica, con una netta prevalenza (68%) di quelle relative a realtà che operano su base nazionale. Il trend è però cambiato nel 2022 (o meglio, dal gennaio all’ottobre di quest’anno), periodo in cui […]

Milano – Nel corso del periodo 2015-2022 sono state 148 le operazioni di M&A (mergers and acquisitions) concluse nel mercato italiano della logistica, con una netta prevalenza (68%) di quelle relative a realtà che operano su base nazionale. Il trend è però cambiato nel 2022 (o meglio, dal gennaio all’ottobre di quest’anno), periodo in cui si è invece assistito a una decisa crescita delle fusioni e acquisizioni tra aziende attive a livello internazionale, in particolare con terminal e attività marittimo-portuali. Tanto che su un totale di 21 operazioni messe a segno dall’inizio dell’anno, quelle ‘nazionali’ solo state solo 12, poco più della metà.

Il cambio di passo è stato evidenziato nel corso del convegno dedicato alla presentazione della ricerca 2022 dell’Osservatorio Contract Logistics del Politecnico di Milano – quest’anno dal titolo ‘Investimenti e collaborazione: la logistica guida la sfida della capacità’ – dal direttore Damiano Frosi, che ha anche rilevato come il picco (per numero di intese siglate, circa 25, e per entità dei ricavi delle realtà coinvolte, intorno ai 600 milioni di euro) sia stato raggiunto nel 2021, anche come conseguenza fisiologica del congelamento che si era invece visto nel 2020.

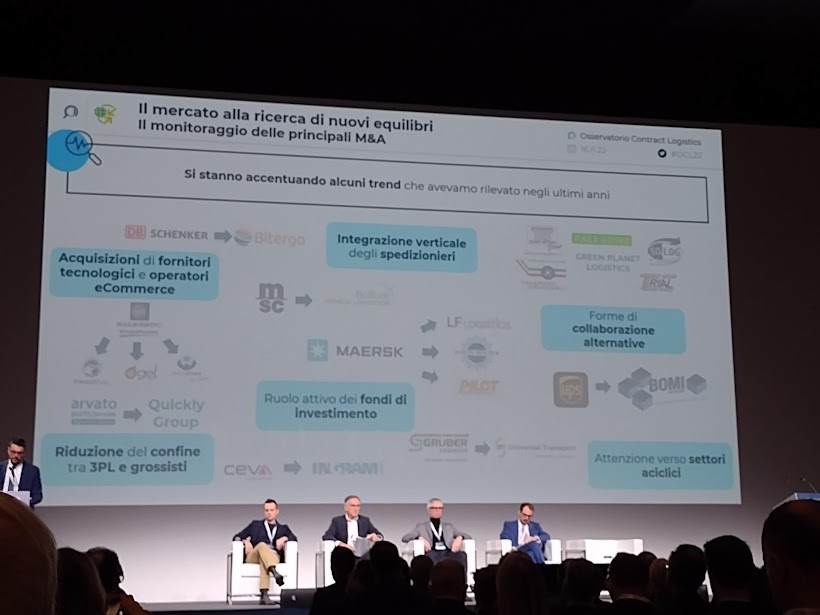

Quali sono però le indicazioni che si possono leggere in controluce da questi deal? A questa domanda i ricercatori hanno provato a rispondere guardando ad alcune delle più importanti M&A siglate nel concreto. L’espansione dell’e-commerce ha portato da un lato gli operatori logistici tradizionali ad acquisire realtà attive in questo campo (il caso di Db Schenker con Bitergo). Parallelamente nel mercato si assiste a un consolidamento del ruolo attivo dei fondi, che nel settore vedono sempre più un investimento sicuro e un modo per arrivare a settori a-ciclici (come il caso i segmenti food ed healthcare). Un’altra tendenza è il ‘permeabilizzarsi’ dei confini tra operatori 3pl e grossisti, testimoniato ad esempio dal caso dall’acquisizione di Quickly da parte di Arvato, messa a segno lo scorso luglio. Questa è stata ‘spiegata’ durante il convegno da Matteo Borneto, Country Manager Beauty & Cosmetics della seconda, che ha evidenziato di aver visto in Quickly diversi punti di valore visti: la localizzazione del magazzino ad Anagni, area percepita come importantissima per presidiare il mercato del Centro-Sud, il focus su settori interessanti (oltre a beauty e cosmesi, quello del vino) nonché per la forte automazione già presente nel sito con le relative competenze già acquisite dagli operatori.

Ultimo (non però per importanza o peso economico) è poi quello verso l’integrazione verticale, osservato in particolare come tendenza dei grandi operatori del settore marittimo-portuale a ‘scendere’ e allargarsi a terra offrendosi come fornitori di soluzioni di global supply chain a tutto tondo. Un fenomeno che come detto si sta osservando sempre più anche in Italia e testimoniato più in piccolo anche dalla stessa presenza di un gruppo come Maersk tra gli sponsor del convegno.

Francesca Marchesi

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY