Divario da 150 miliardi di euro tra domanda e offerta di spazi logistici in Europa

Secondo Prologis a ritmi standard il gap potrebbe essere colmato nell’arco di otto anni, ma è improbabile lo sia considerate le crescenti barriere allo sviluppo nell’area

“La disponibilità di immobili logistici in Europa non è sufficiente a servire la base dei consumatori”. Lo scrive Prologis in un report che punta l’attenzione sulle barriere crescenti rappresentate per il settore dalla carenza di spazi, e in cui evidenzia che il continente, il cui mercato immobiliare logistico vale secondo le stime 500 miliardi di euro, avrebbe necessità di nuovi sviluppi per circa 150 miliardi.

A impedire l’avvio di nuovi progetti, secondo la società, sono “complessità normativa, carenza di manodopera e limiti infrastrutturali”, che al contempo fanno sì che chi riesce ad assicurarsi asset vicini ai consumatori finali in mercati con limitata offerta possa godere di notevoli vantaggi competitivi.

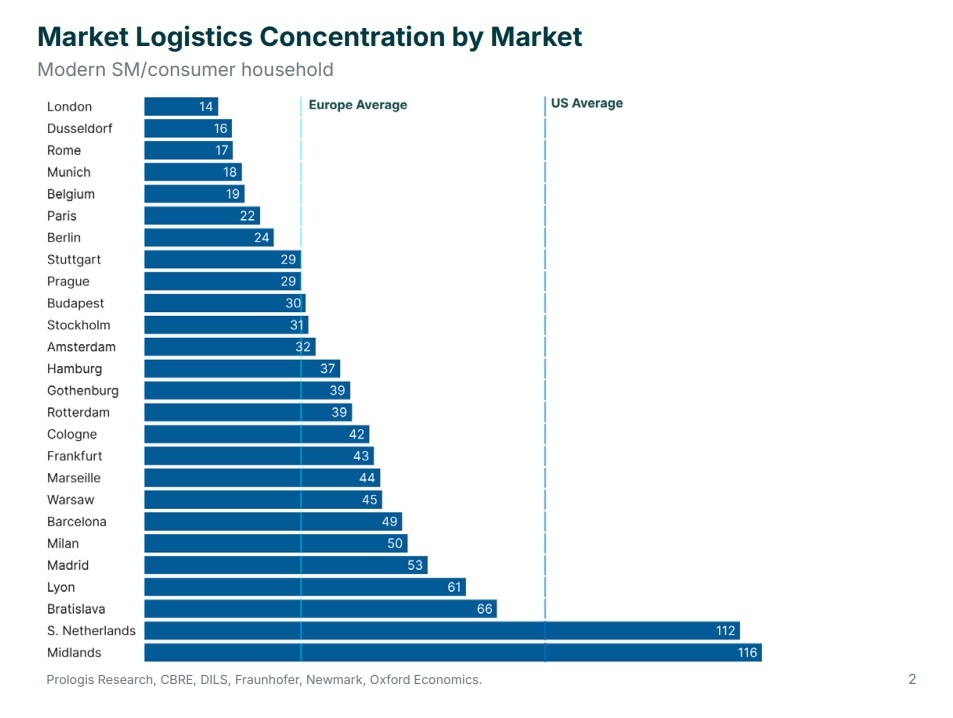

Nel dettaglio, la stima di Prologis muove dal suo Modern Logistics Concentration, indice volto a misura la quantità di stock logistico disponibile in relazione al numero di famiglie consumatrici di un certo contesto. Negli Usa, spiega la società, questo è pari a 75, mentre nel mercato europeo il valore medio è di 30. Da notare che il report al riguardo offre una fotografia molto dettagliata, non solo per paese, ma anche per singolo contesto urbano. Per esempio, a Roma l’indice segna 17, mentre a Milano questo tocca il valore di 50. Per un confronto si può osservare che i mercati più ‘ristretti’ sono quelli di Londra (14) e Dusseldorf (16), mentre la maggior disponibilità disponibilità di spazi logistici si trova nelle Midlands (116) e nel sud dei Paesi Bassi (112), dove però i vincoli ai nuovi sviluppi sono estremamente elevati.

Ciò detto, considerato l’assetto urbano più urbano più denso rispetto a quello degli Stati Uniti, nel Vecchio Continente secondo la società si potrebbe trovare un ragionevole punto di equilibrio sul valore di 50, il che richiederebbe lo sviluppo di nuovi progetti per circa 150 miliardi di euro, obiettivo che a ritmi standard potrebbe essere raggiunto nell’arco di 8 anni. Dati i vincoli crescenti ai nuovi progetti, secondo Prologis è tuttavia “improbabile” che questo divario possa essere colmato.

Analizzando nel dettaglio la situazione attuale, il report rileva che se nel 2014 circa un terzo dei progetti logistici europei era realizzato in aree urbane prossime ai consumatori, dieci anni dopo la quota appare dimezzata. Le barriere sopra citate fanno sì che ad oggi sia la posizione la principale variabile in grado di determinare il valore di un asset logistico, tanto che nel mercato europeo le localizzazioni cosiddette ‘City Distribution’ e ‘Last Touch’ (oggi pari al 15% dei progetti) fruttano canoni con crescite annue superiori rispettivamente di 25 e 130 punti base rispetto alla media continentale del decennio. La tendenza è destinata a rafforzarsi nei prossimi anni perché, sebbene nei prossimi 10 anni si stimi un leggero calo (-0,5%) della popolazione europea, questa tenderà sempre più a concentrarsi nelle città.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY