Tornata a salire nel 2024 l’incidenza dei costi di trasporti sugli scambi commerciali italiani: il report Bankitalia

I costi medi stradali per tonnellata per entrambe le direzioni dei flussi commerciali sono rimasti sostanzialmente stabili in termini nominali mentre pesano invece i noli marittimi

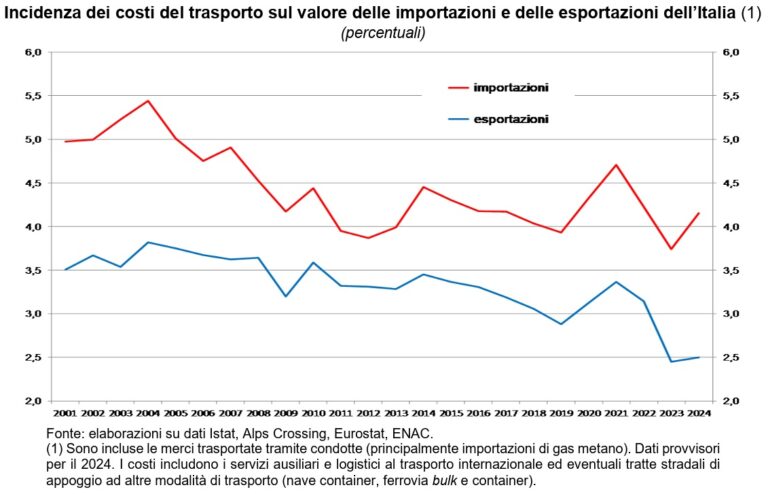

Nel 2024 l’incidenza dei costi di trasporto sull’interscambio delle merci dell’Italia è aumentata; marginalmente per le esportazioni (al 2,5%) e in misura più consistente per le importazioni (al 4,2%), salendo dai valori più bassi dall’inizio del secolo toccati nel 2023.

Lo rivela la consueta indagine annuale della Banca d’Italia sui trasporti internazionali di merci, secondo la quale “la crescita dei noli (marittimi, ndr) riflette principalmente il balzo dei costi del trasporto container conseguente alla modifica delle rotte navali causata dagli attacchi dei ribelli Huthi nel Mar Rosso; per l’Italia l’aggravio è stato rilevante soprattutto dal lato delle importazioni”. Mentre “aumenti di minore entità hanno riguardato anche altri comparti marittimi, come le rinfuse solide e parte del general cargo, e le importazioni di merci via aerea, per la maggiore domanda a seguito di una sia pur limitata ricomposizione modale”.

Lìindagine rileva inoltre che “per il trasporto di petrolio il calo dei volumi importati ha controbilanciato la pressione al rialzo dei noli; i trasporti terrestri non sono stati particolarmente influenzati da tale fattore, evidenziando nel complesso una crescita meno pronunciata”.

Riassumendo, dunque, la maggiore incidenza dei costi di trasporto sull’interscambio delle merci “è stata principalmente determinante dall’incremento dei noli, concentrato nel comparto navale, del disavanzo dei trasporti mercantili nella bilancia dei pagamenti dell’Italia (-11,8 miliardi di euro, da -9,5 nel 2023) in un contesto di quote di mercato dei vettori nazionali complessivamente stabili”.

La Banca d’Italia conduce questa indagine campionaria presso gli operatori del trasporto internazionale di merci dal 1999 per raccogliere le informazioni necessarie alla compilazione della bilancia dei pagamenti. Lo scopo principale della rilevazione è la stima dei costi unitari del trasporto da e per l’Italia per modalità di carico della merce.

L’indagine relativa al 2024 ha riguardato 214 imprese operanti in Italia e ha rilevato oltre 6.500 “spedizioni tipo”.

Trasporto stradale

Nel 2024 i costi medi stradali per tonnellata per entrambe le direzioni dei flussi commerciali sono rimasti sostanzialmente stabili in termini nominali, in un contesto di debole andamento della domanda a livello europeo e di costi del carburante in lieve discesa; restano su valori piuttosto elevati nel confronto storico. L’andamento è stato differenziato in termini geografici; nei paesi più rilevanti per entrambi i flussi, Francia e Germania, sono aumentati intorno al 2 per cento. In termini reali – ossia valutati in rapporto agli indici dei prezzi alla produzione dei manufatti esportati e importati, che sono lievemente calati rispetto al 2023 − i costi medi stradali sono cresciuti moderatamente (tra l’1 e il 2 per cento). I noli al netto dei servizi ausiliari sui carichi completi hanno avuto un calo di circa il 3 per cento, controbilanciato da una moderata riduzione dei carichi medi e da un incremento dei costi ausiliari, in particolare quelli di intermediazione e di handling della merce; per i carichi parziali (groupage) le tariffe sono rimaste mediamente stabili.

Trasporto ferroviario

Nel 2024 i costi medi a tonnellata del trasporto ferroviario, al netto della trazione stradale a monte e a valle della modalità su rotaia, sono nel complesso aumentati, in misura maggiore per quelli all’esportazione. Il rialzo ha riguardato quasi tutte le aree geografiche; è stato meno pronunciato per i partner più rilevanti (Francia e Germania) e più forte per le aree più lontane, come i paesi Baltici, il Regno Unito e la Scandinavia. Distinguendo tra le tipologie di carico, i costi medi sono cresciuti più nel settore bulk che per i container. La guerra in Ucraina ha influenzato tali dinamiche, rendendo particolarmente difficoltoso l’interscambio con la Cina attraverso la cosiddetta “via della seta”. Anche in termini reali i costi medi ferroviari sono risaliti per entrambe le direzioni dei flussi.

Trasporto aereo

Nel 2024 i costi medi del trasporto aereo sono aumentati per le importazioni, sospinti dal forte incremento dei volumi movimentati, in particolare dalla Cina (+26 per cento), per effetto di una ricomposizione modale conseguente alle tensioni nel Mar Rosso; sono invece calati per le esportazioni, soprattutto per la riduzione dei noli verso il Nord America, la principale destinazione. In termini reali, per i costi medi all’importazione si è arrestato il calo del precedente triennio, mentre per quelli all’esportazione è proseguita la discesa che li ha riportati su valori vicini a quelli minimi degli ultimi venti anni.

Trasporto marittimo di container

I noli, rilevati nell’indagine in dollari per TEU (twenty-feet equivalent unit, la misura standard di un container) e al netto dei servizi ausiliari, hanno avuto nel 2024 un incremento assai rilevante per i flussi di importazione, a fronte di una sostanziale stabilità per quelli all’esportazione. La crescita dei noli all’import, iniziata a fine 2023 e concentrata nel primo trimestre del 2024 (cfr. il riquadro “L’andamento trimestrale dei noli navali container e i recenti sviluppi”), ha riguardato soprattutto le tratte che prevedono il passaggio per il Mar Rosso, tra cui quelle dalla Cina; gli attacchi dei ribelli Huthi hanno determinato il dirottamento, che ancora si protrae, di larga parte dei traffici verso il Capo di Buona Speranza, con conseguente incremento dei tempi di navigazione. Il rialzo dei noli è stato pronunciato nel comparto container, seppur più contenuto di quello osservato tra la fine del 2020 e il 2021 quando le strozzature logistiche avevano interessato diffusamente i porti a livello mondiale con la ripresa dei 5 Per maggiori dettagli, di nuovo cfr. Metodi e fonti: note metodologiche. 4 traffici dopo la pandemia. L’andamento degli altri fattori di costo (i servizi ausiliari) e la riduzione dei carichi medi per container hanno determinato un aumento dei noli complessivi in euro per tonnellata per entrambe le direzioni dei flussi, anche in termini reali.

Trasporto navale bulk

Le quotazioni del trasporto navale bulk, che riguarda perlopiù le importazioni, sono lievemente diminuite per il settore liquido, sia per il petrolio greggio sia per i prodotti chimici (che includono il gas naturale liquefatto), risentendo del forte calo dei volumi importati rispetto all’anno precedente (Tav. 5 e Tav. A1). Per il bulk solido (granaglie e minerali) i noli sono invece aumentati; il calo della domanda è stato meno pronunciato e più rilevanti sono risultati gli effetti delle tensioni geopolitiche, la guerra in Ucraina oltre ai problemi di passaggio per il Mar Rosso. I costi medi (inclusi i servizi ausiliari) per il bulk liquido si sono ridotti anche in termini reali, pur rimanendo elevati nel confronto storico; per le rinfuse solide si è registrato un incremento a un livello di poco inferiore al massimo raggiunto nel 2008 (Fig. 6).

Trasporto marittimo di general cargo e ro-ro

Nel 2024 i costi medi per tonnellata, comprensivi dei servizi ausiliari, per il trasporto di impianti, macchinari e mezzi di trasporto, la categoria più rilevante del general cargo, sono diminuiti in termini sia nominali (Tav. 6), risentendo della debolezza del ciclo economico, sia reali, scendendo ai livelli minimi dell’ultimo ventennio (Fig. 7). Per “tubi e materiali metallici” e “prodotti chimici, materiali da costruzione, prodotti forestali” si è invece avuto un incremento dei noli, particolarmente pronunciato per questi ultimi.

Nel comparto Ro-Ro – il trasporto navale di veicoli stradali con o senza autista al seguito, un segmento rilevante per il trasporto di corto raggio in particolare nell’area mediterranea e con tariffe denominate in euro − i costi medi sono complessivamente diminuiti nel 2024 (Tav. 7), anche per effetto della crisi del settore automotive e della minore movimentazione di bisarche. Sulla riduzione hanno pesato soprattutto i flussi da/per la Francia e il nord Europa; vi ha contribuito anche la Turchia, il principale paese di controparte per tale modalità di trasporto.

La bilancia dei trasporti mercantili

Nel 2024 è aumentato il deficit nella bilancia dei trasporti mercantili. Date le basse quote di mercato detenute dai vettori italiani, la bilancia dei trasporti mercantili presenta un deficit strutturale che tra il 2002 e il 2019 si è generalmente collocato tra i 3 e i 6 miliardi di euro annui (Fig. 8), con oscillazioni legate al ciclo economico. Dopo il picco del 2022, il disavanzo si è ridotto nel 2023, grazie al calo dei noli, ma è nuovamente peggiorato nel 2024, a 11,8 miliardi (-0,5 per cento del PIL; Tav. 12), a causa dell’aumento dei costi medi navali.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY