Msc, Hapag Lloyd e Cma Cgm (53,2%) dominano i traffici via mare di container da e per l’Italia

Nella consueta indagine di Banca d’Italia emergono anche il calo di Maersk (8,4%) e l’ascesa di vettori giapponesi (6,2%) e di Hong Kong (5%)

Il mercato dei trasporti via mare di container da e per l’Italia continua a essere in movimento.

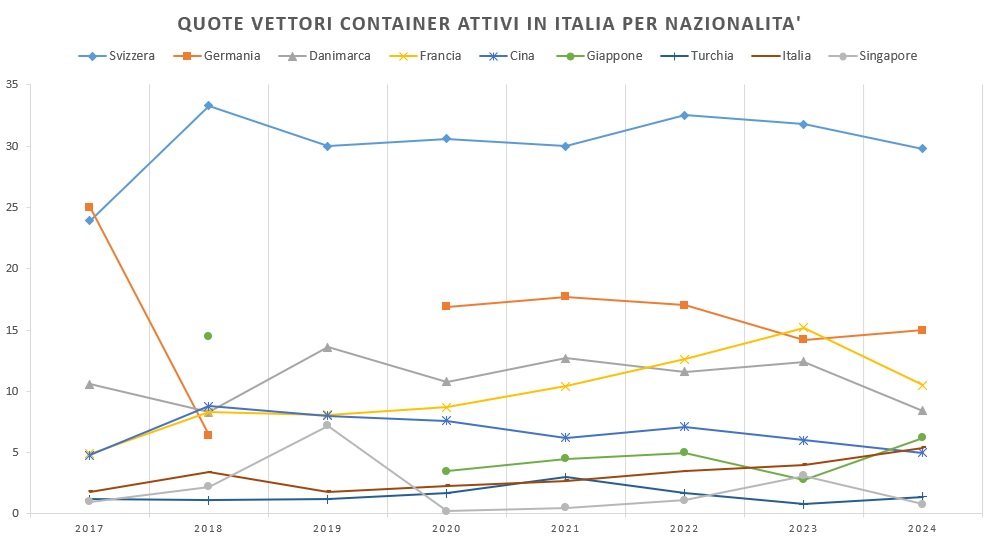

Lo dimostra l’ultima ‘Indagine sui trasporti internazionali di merci’ di Bankitalia che, pur mostrando un panorama in cui prevalgono i ‘soliti noti’, evidenzia anche come gli equilibri tra questi siano tutt’altro che stabili. Come noto lo studio fa riferimento alla nazionalità dei vettori e non attribuisce quote alle singole shipping company, ma le equazioni (ad esempio Svizzera = Msc) sono piuttosto semplici anche perché spesso in ogni paese analizzato è presente un solo operatore (o comunque ve ne è uno largamente dominante).

Nell’edizione 2024 dello studio, la prima cosa a saltare all’occhio è la – inaspettata, benché lieve – perdita di terreno di Msc. Se negli anni scorsi, il carrier svizzero ha dominato la scena con una fetta sempre più vicina a pesare per un terzo del totale dei traffici container di import ed export dall’Italia (32,5% nel 2022), ora la sua espansione ha perso slancio, portando il vettore a scendere nel 2024 a quota 29,8% (e dopo aver toccato già il 31,8% l’anno prima), fetta che comunque gli assicura un predominio lontano dal poter essere sfidato.

Particolarmente evidente è invece la variazione di peso ma anche di classifica nelle posizioni immediatamente seguenti. La forte ascesa registrata da Cma Cgm lo scorso anno, che aveva portato la compagnia francese al secondo posto dei traffici container in import ed export nella Penisola con una fetta del 15,2%, si è rivelata infatti una fugace fiammata. Nel 2024 il vettore marsigliese ha registrato traffici per una quota del 10,5%, inferiore anche a quella toccata nel 2022. La sua discesa si è affiancata alla parallela salita della Germania (ovvero Hapag Lloyd), che si è aggiudicata il secondo posto incrementando la sua quota di traffici dal 14,2% al 15%. Insieme, i primi tre ‘top player’ contano per il 53,2% dei traffici.

Particolarmente significativi sono stati poi i movimenti delle posizioni subito sotto, a partire dal tonfo di Maersk. Dopo il leggero recupero segnato lo scorso anno (dall’11,6% al 12,4%), nel 2024 il carrier danese si è fermato solo a quota 8,4%. Nel frattempo, sulle banchine italiane si è assistito al parallelo recupero dei vettori giapponesi (consociati in One), che dopo il netto calo registrato negli anni scorsi (2,8% la loro quota nel 2023), hanno ora toccato la quinta posizione contando ora per il 6,2% dei volumi. In recupero anche l’Italia (presumibilmente anche grazie alle linee con il Nord Africa di operatori come Grendi e al rafforzamento della flotta di Italia Marittima) che si porta al 5,4%, dal precedente 4%, confermandosi in sesta posizione e raggiungendo il valore più alto da che la rilevazione è stata avviata.

Scendendo ai piani più bassi della lista – tra chi ha quote pari o inferiori al 5% – va rilevato anche il nuovo calo della Cina (principalmente Cosco), che si ferma al 5% (dal precedente 6%; nel 2023 la sua quota era del 7,1%), la quale viene così raggiunta da Hong Kong (in primis Oocl), che si porta sullo stesso livello (ovvero pure al 5%) dal precedente 1,8%.

Pochi infine i movimenti significativi nelle retrovie. Tra questi si notano il recupero delle compagnie taiwanesi (Yang Ming, Evergreen) che dallo 0,9% del 2023 salgono al 2,4%, così come la progressione dei vettori turchi (arrivati all’1,4% dal precedente 0,8%) e di quelli sudcoreani (dal 2,3% al 3,3%). Stabile, con lieve tendenza al declino, l’israeliana Zim che dall’1,4% scende a una quota dell’1,2%.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY